Мера жесткости и масштабности кризиса в США напрямую связана со способностью удержания долговых рынков от коллапса, а это в свою очередь зависит от нормализации доходности в реальном выражении.

Неспособность контролировать инфляцию ударяет с двух флангов. Ужесточение финансовых условий (рост ставок, снижение ликвидности, ужесточение требований к заемщикам, снижение склонности к риску) способствует снижению устойчивости перекредитованных и низконадежных заемщиков. Растет стоимость фондирования и увеличиваются трудности в получении займов.

Но вместе с этим, рекордно отрицательные ставки обнуляют спрос на новые выпуски долгов + проблемы с рефинансированием имеющегося долга, о чем свидетельствует статистика размещений мусорных облигаций.

Для нормализации доходности облигаций в реальном выражении, денежно-кредитная политика должна быть несопоставимо жестче, чем сейчас.

В период инфляционного кризиса 70-80х годов на траектории расширения инфляционного давления, ФРС действовала с опережением, максимально агрессивно и жестко.

На фоне инфляционного давления 1972-1975 годов повышение ставки ФРС шло с опережением в 5-6 месяцев от инфляции. При разгоне инфляции с 1977 по 1980 ФРС также действовала жестко, но синхронно в полном соответствии с изменением инфляционного давления.

В период с 1980 по 1982 год ФедРезерв предпринимал агрессивные и решительные маневры в конттрендовой парадигме, т.е. обеспечивал сверхжесткую ДКП в раскорелляции с инфляцией – рост ставок при падении инфляции, чтобы полностью ликвидировать структурные перекосы и инфляционные ожидания.

В 70-80е средний лаг составлял 5-6 месяцев между повышением ставки ФРС и достижением инфляции установленной ключевой ставки.

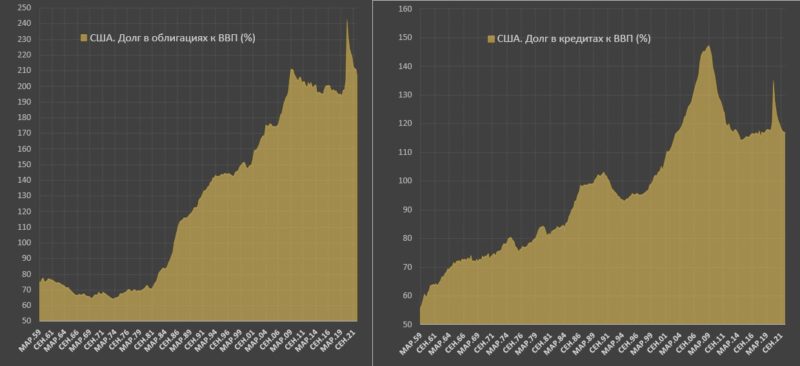

На этот раз они действуют с опозданием в два года, но разница есть. Тогда 40-50 лет назад долговая нагрузка экономики составляла 140-150% от ВВП, сейчас 320-330% от ВВП. ДКП аналогичная 70-80м, – сейчас просто уничтожит экономику из-за запредельной долговой нагрузки. Но если не делать ничего, то коллапс наступит с другого фланга.

Источник: spydell_finance

Заставка: spydell_finance